【业务场景】

新增卡片时,卡片上的科目,应该如何填写?

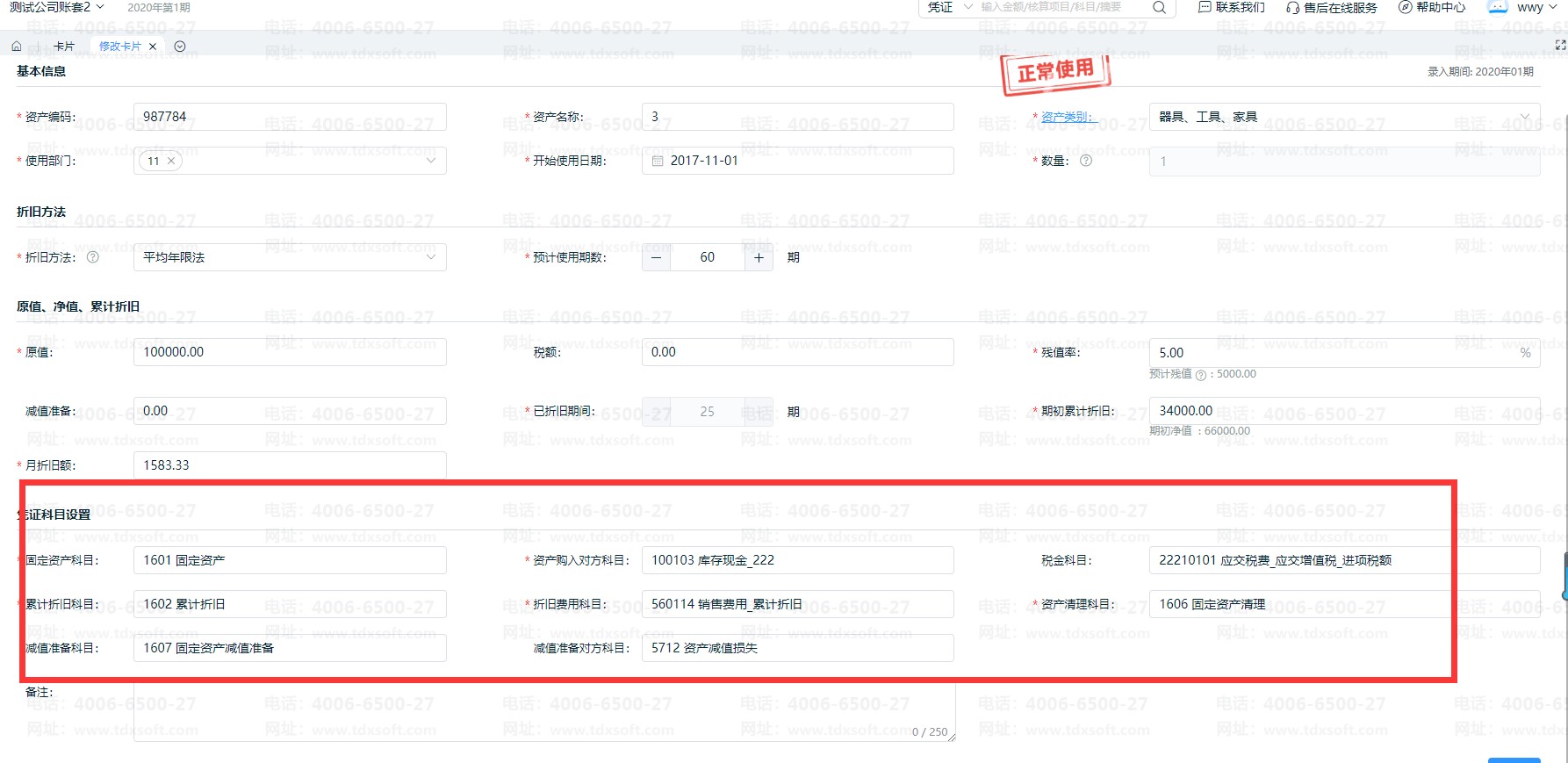

【解释说明】

①固定资产科目:指固定资产的购入的借方科目,比如“固定资产 ”;

②累计折旧科目:指计提折旧时的贷方科目,比如“累计折旧”;

③折旧费用科目:指计提折旧时的借方科目,比如“ 管理费用-折旧费”;

④税金科目:指采购固定资产需要支付的进项税,比如“ 应交税费-应交增值税-进项税”;

⑤资产购入对方科目:指固定资产的购入的贷方科目,比如“银行存款”“应付账款”等;

⑥固定资产清理科目:指固定资产资产清理的冲减科目,比如“固定资产清理”科目。

⑦资产减值科目:指计提固定资产发生减值的贷方科目,比如“固定资产减值准备”科目。

⑧资产减值准备对方科目:指计提固定资产减值时所形成的损失科目,比如“资产减值损失”科目。

【其他说明】

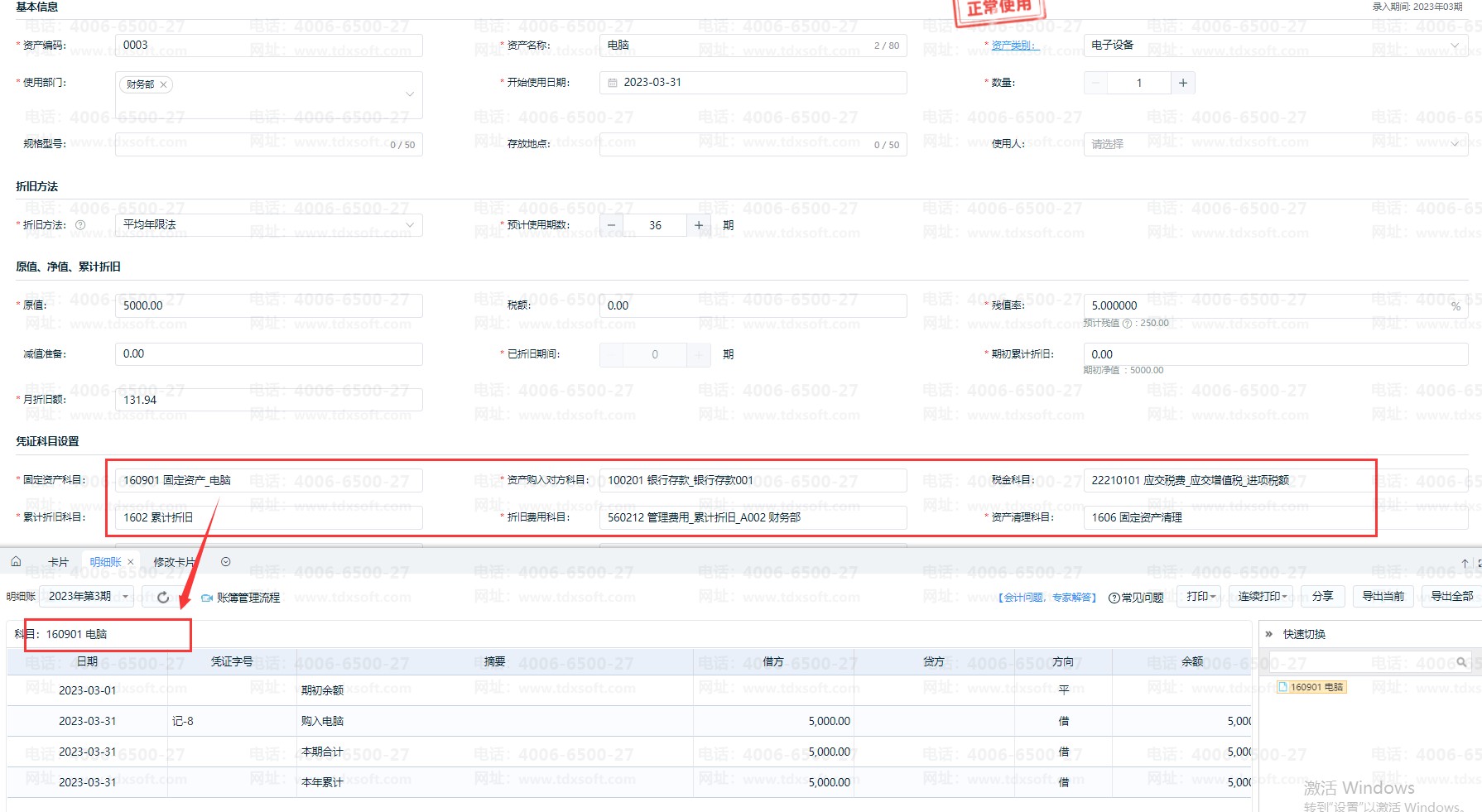

1、科目是否需要设置明细科目,可根据企业业务自行决定。如可在“固定资产”科目,按固定资产明细添加二级科目,设置为“固定资产-电脑”、“固定资产-设备A”等,后续可通过明细账,按二级科目查询:

2、若启用辅助属性的科目需要点击补充辅助核算才能保存成功

3、若卡片没有录入减值准备,则减值准备科目和减值准备对方科目可以不用录入,若卡片录入了减值准备金额,则减值准备科目和减值准备对方科目为笔录项,否则卡无法保存。

4、若固定资产卡片是需要正常计提折旧的,折旧方法选择的“平均年限法”或“双倍余额递减法”时必须要填写“累计折旧科目”、“折旧费用科目”。

若此固定资产卡片是不需要计提折旧了,折旧方法选择的是“不提折旧”,则卡片的“累计折旧科目”、“折旧费用科目”为非必录项。